Des échanges qui franchissent les 30 Md USD… »

La Zone Libre de Colon

Pour toutes informations ou souhait d’implantation dans la zone libre de Colon, contactez-nous. Nous disposons de locaux commerciaux dans la zone libre de Colon et en France Field (qui est dans la zone) ainsi que d’entrepôts. Pour toute affaire commerciale il est très intéressant de s’implanter dans la zone libre de Colon. Tout les jours vous avez des clients de toute l’Amérique centrale et Latine qui viennent faire leurs achats et une souplesse de fonctionnement hors du commun.

Comme pour le marché domestique, le commerce de la Zone franche de Colon (2ème du monde après celle de Hong Kong) a continué sa progression mais plus lentement que les années passées (+5,6% contre +34,7% en 2011). Les échanges se sont élevés à 30,8 Md USD (14,6 Md USD d’importations/ + 4,4 % et 16,2 Md USD de réexportations/ + 6,8%), sans afficher de nouveauté particulière si ce n’est que la récente forte dévaluation de la monnaie et l’instabilité politico-économique au Venezuela (2ème pays client) et le relèvement par la Colombie (3ème pays client) des droits de douane sur les produits textiles importés notamment (l’un des principaux postes à la réexportation de la ZFC), lesquels sont intervenus au dernier trimestre 2012, ne semblent pas (encore) avoir affecté le commerce de la ZFC, contrairement à ce que craignaient les opérateurs.

Comme pour le marché domestique, le commerce de la Zone franche de Colon (2ème du monde après celle de Hong Kong) a continué sa progression mais plus lentement que les années passées (+5,6% contre +34,7% en 2011). Les échanges se sont élevés à 30,8 Md USD (14,6 Md USD d’importations/ + 4,4 % et 16,2 Md USD de réexportations/ + 6,8%), sans afficher de nouveauté particulière si ce n’est que la récente forte dévaluation de la monnaie et l’instabilité politico-économique au Venezuela (2ème pays client) et le relèvement par la Colombie (3ème pays client) des droits de douane sur les produits textiles importés notamment (l’un des principaux postes à la réexportation de la ZFC), lesquels sont intervenus au dernier trimestre 2012, ne semblent pas (encore) avoir affecté le commerce de la ZFC, contrairement à ce que craignaient les opérateurs.

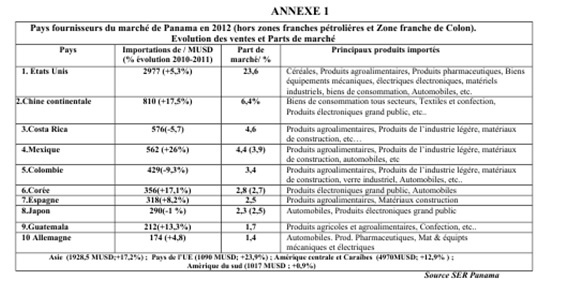

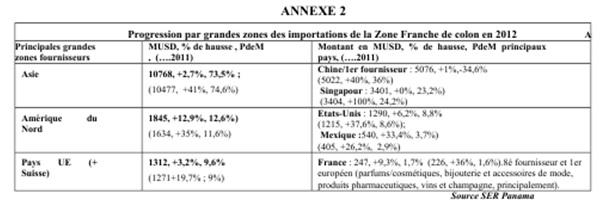

S’agissant des importations, il est à signaler que les importations en provenance d’Asie (73,5% du total) sont restées relativement stables (+2,7%, contre +41% en 2011), la Chine, Singapour et Hongkong (1er,, 2ème et 4ème pays fournisseur de la ZFC), assurant respectivement 34,6%, 23,2% et 4,6% des ventes (pour un total de 62,4%); les Etats- Unis gardent la 3ème place des pays fournisseurs de la ZFC avec 8,8% de part de marché. Les exportations du Mexique ont bondi de 33,4%, ce qui le place au 5ème rang des fournisseurs de la ZFC. Celles de l’UE (+Suisse) ont également progressé de près de 10%, dont celles de la France (+9,3%).

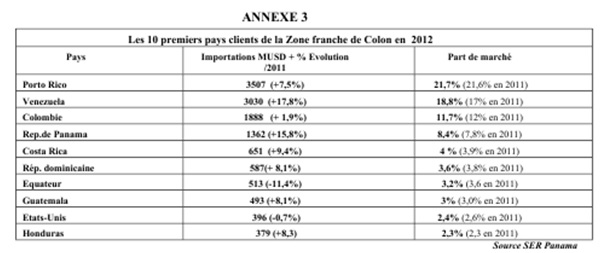

En matière de réexportations, le classement des 10 premiers pays clients (80% de la demande adressée à la ZFC), n’a pas varié. Porto Rico, 1er pays client de la ZFC depuis quelques années, a accru de 7,5% ses achats de produits pharmaceutiques et dérivés (3,5 Md USD), en lien avec l’activité de sa puissante industrie pharmaceutique (50% du tissu industriel, 25 % du PIB). Pour la 2ème année consécutive, le Venezuela a augmenté sensiblement ses achats (3 Md USD soit +17,8%), alors que ceux de la Colombie ont plutôt stagné (1,9 Md USD, soit +1,9%). Parmi les demandes ayant également progressé: celles du Panama/marché domestique (+15,8%), du Costa Rica (+9,4%), de la République dominicaine (+8,1%), du Guatemala (+8,1%) et du Honduras (+8,3%). (Annexe 3). Enfin, la composition structurelle des réexportations de la ZFC par grandes rubriques (produits pharmaceutiques, parfums/cosmétiques, confection textile/chaussures et articles de sport, produits électroniques grand public, horlogerie/bijouterie, vins et spiritueux) n’a subi aucune modification significative.

Mis en perspective avec le panorama économique mondial ambiant, les échanges commerciaux du Panama se sont de nouveau plutôt bien comportés en 2012. Leur dynamique, certes plus modérée que les années passées, reste entière ce qui devrait permettre à ces échanges de mieux résister à la conjoncture qui sera sans doute encore atone en 2013. La poursuite des grands projets d’infrastructures au premier rang desquels figure l’achèvement des travaux d’agrandissement du canal, la montée en puissance de l’exploitation des réserves du cuivre (les plus importantes d’Amérique latine après celles du Chili), l’entrée en vigueur de nouveaux accords de libre échange ou d’association avec ses partenaires de taille, enfin, la prévision d’une croissance économique encore soutenue de +8 à 9% pour 2013 (après +10,6% et +10,7% en 2011 et 2012), devraient pouvoir y contribuer.

Documents PDF

Annexes

Le Panama jouit d’une situation géographique privilégiée et joue un rôle important dans les échanges avec l’Amérique Latine. Son économie repose sur trois piliers principaux: le Canal de Panama et les services maritimes annexes (infrastructures portuaires, chemin de fer transocéanique, noeuds logistiques, etc.); le Centre Bancaire régional et la Zone franche de Colón (ZFC). Créée en 1948, la ZFC, située à l’entrée du Canal/côté atlantique, s’étend désormais sur près de 1000 ha. Y opèrent près de 3100 entreprises (incluant un millier d’entreprises étrangères représentées), lesquelles assurent 31.000 emplois directs (+ 6000 indirects). La ZFC accueille 250.000 visiteurs/acheteurs/an. En 2011, elle a généré un volume de transactions de 29,1 Mds USD (14 Mds USD d’importations; 15,1 Mds USD de réexportation), en progression de 34,7% par rapport à 2010. Elle est la première zone franche de l’hémisphère Nord, et la deuxième au monde, après Hong-Kong.

Une plate-forme logistique de redistribution de biens de consommation vers les pays de la région, moderne et compétitive.

Créée par le Décret-Loi No. 18 de 1948, gérée par l’Administration de la Zone franche de Colon, entité semi autonome du gouvernement panaméen, avec son propre ordre juridique, mais soumis à l’inspection et à la supervision de la Contraloría General de la Republica (contrôleur général de la République). Deuxième zone libre au monde après Hong Kong. Une logistique moderne et des réseaux de distribution opérationnels.

Les activités de la ZFC s’inscrivent dans la rubrique Commerce (du secteur tertiaire) qui représente globalement 12% du PIB national et 18% de l’emploi de la population active du pays.

Grâce au Canal (et ses services maritime et de logistique annexes), au hub aérien de l’aéroport international de Tocumen (Panama), au centre bancaire régional et à la ZFC, le Panama joue un rôle majeur de plate-forme régionale de développement des affaires dans la région.

Le Panama est un petit pays où s’interpénètrent deux marchés : le marché intérieur de la République de Panama (limité avec ses 3,5M d’habitants, disposant toutefois d’un pouvoir d’achat relativement élevé comparé à ceux des autres pays de la région/PIB/hab.: près de 9000 USD) et celui de la Zone franche de Colon (ZFC). La ZFC qui tire profit de sa position géographique (au coeur des Amériques), est située à l’entrée Atlantique du Canal (par lequel transite 5% du commerce mondial), en connexion directe avec des infrastructures portuaires et de logistique importantes:

– 4 ports de transbordements de conteneurs : Manzanillo International Terminal, Colon Container Terminal/Evergreen et Cristobal Port, à Colon; Panama Ports Company/ Hutchinson, à Balboa, côté Pacifique (un projet de construction en concession d’un 5ème terminal portuaire est à l’étude, du côté pacifique. L’ensemble de ces ports ont manipulé en 2011, 6,3 millions de Teus.

– 1 chemin de fer transisthmique reliant les ports aux extrémités du Canal (Panama Canal Railway Company), qui transporte 420.000 Teus/an.

– 1 aéroport international (en phase de modernisation et d’agrandissement) et une autoroute

Panama-Colon (d’environ 80 km), dont le dernier tronçon est actuellement en construction.

– 2 terminaux de navires de croisière (‘’home ports’’).

25 banques nationales et internationales opèrent également en ZFC. Les opérations commerciales réalisées en ZFC (considérée comme ‘’Zone économique spéciale’’, ZES), bénéficient d’une fiscalité réduite. L’administration de la ZFC dispose d’une cellule spécialisée dans la protection de la Propriété Intellectuelle.

La longue expérience du pays dans la manutention portuaire, les opérations de transport et de stockage, ont permis à la ZFC de devenir une plate-forme de redistribution de biens de consommation et de logistique régionale importante entre: l’Asie, l’Amérique du Nord et

L’Europe et les pays d’Amérique latine, des Caraïbes et les duty-free américains.

Il n’y pas d’activité de transformation ou de perfectionnement actif des biens en Z F Colon.

Une réglementation attractive pour y développer des affaires dans la région : la ZFC, dotée d’une réglementation opérationnelle et fiscale propre, reste un pilier de l’économie locale

et du commerce extérieur de Panama, avec des échanges moyens annuels de plus de 22 Mds

USD sur la période (2008- 2011).Cette règlementation repose sur :

– la simplification des procédures et démarches à l’importation-réexportation;

– l’exemption de taxes à l’importation et à la réexportation des marchandises;

– l’exemption de l’’impôt sur les bénéfices des sociétés;

…..A noter toutefois que la loi 8 de 2010, a instauré des taxes qui rapportent désormais 100 M USD/an à l’administration de la ZFC.

– des coûts de location des terrains, locaux et bâtiments relativement faibles ;

– l’application par l’Administration de la ZFC des lois sur la protection de la Propriété

Intellectuelle et Industrielle. En coopération avec le service des Douanes, elle est autorisée à réaliser des inspections et des saisies des marchandises contrefaisantes et illicites.

Les terrains de la ZFC appartiennent à l’Etat. Les entreprises qui s’implantent en ZFC peuvent soit louer les terrains pour y construire leurs propres locaux et bâtiments, soit louer des locaux disponibles (publics et privés). Le coût de location de locaux est de 1,40

USD/ m2 mensuel. + Frais de ramassage ordures (maxi 120 USD) + frais sécurité 24h/24 / entreprise (60 caméras video) : maxi 1400 USD /mois. Actuellement, un nouveau projet de loi est en discussion pour la vente ou l’augmentation du prix de location des terrains et des bâtiments.

S’implanter ….ou utiliser les services d’une société de logistique en ZFC ?

Les entreprises souhaitant redistribuer leurs produits sur les marchés de la région à travers la ZFC peuvent: s’y implanter directement ou utiliser les services d’une société spécialisée (stockage, logistique, facturation), comme le font déjà de nombreux groupes étrangers dont français. Ces sociétés spécialisées sont: Colon Import, Cain Brothers, Farmazona, Express distributors, etc…

Des échanges 2011, frisant les 30 Mds USD (importations et réexportations)

La ZFC confirme sa position de plate-forme régionale de redistribution de biens de consommation vers les pays d’Amérique latine et des Caraïbes. Elle peut constituer ainsi une porte d’entrée intéressante à l’introduction de produits de consommation français vers ces marchés.

Les échanges globaux de la ZFC se sont élevés à 29,1 Mds USD : 14 Mds USD d’importations, soit +37%/2010 et 15 Mds USD de réexportations, soit +33%/2010. Le solde commercial de 1 Md USD (en moyenne 1 Md USD sur les 5 dernières années), constitue la marge dégagée par les opérateurs de la ZFC. Les pays asiatiques assurent désormais près de

75% du total des importations de la ZFC (de Chine continentale notamment, avec 36% du total).

La répartition sectorielle du commerce global de redistribution de la ZFC sur la période

2009-2011, laisse apparaître une part croissante dans ce commerce des produits pharmaceutiques (32% du total contre 13%), les parfums et cosmétiques (10% contre 4%), aux dépens de produits tels que la confection textiles/chaussures et articles de sport (40% contre 65%), les produits électroniques grand public (10% contre 13%); les rubriques horlogerie/bijouterie et vins et spiritueux restant inchangées, avec chacune, 3% de l’ensemble des échanges.

Les échanges de la Zone franche de Colon en 2011, en hausse sensible

Les importations ont progressé de +37% (à 14 Mds USD), la plupart en provenance des pays asiatiques : Chine (36% du total), Singapour (24,2%), Hong-Kong (5%), Viêt-Nam (1,7%), Taiwan (1,6%), Japon (1,5%).

Ces pays asiatiques ainsi que les Etats-Unis (9%), le Mexique (3%), la France (1,6%) et le Royaume-Uni (1,2%) sont les 10 premiers pays fournisseurs de la ZFC.

La France avec 226 Mds USD d’exportations vers la ZFC, figurait à la 7ième place (32% du total exporté en produits pharmaceutiques, 25% en parfums/cosmétiques/1er fournisseur, 3% en champagne, 2% en bijouterie et accessoires de mode).

Elle a été, en 2011, le 1er fournisseur européen de la ZFC, devant le R-U, la Belgique, la Suisse, l’Allemagne, l’Italie et l’Espagne.

Principaux pays fournisseurs de la ZFC (2011)

| PAYS | M USD | % |

| Chine | 5 022 | 36 |

| Singapour | 3 405 | 24 |

| Etats-Unis | 1 216 | 9 |

| Hong-Kong | 653 | 5 |

| Mexique | 406 | 3 |

| Viêt-Nam | 236 | 1.7 |

| France | 226 | 1.6 |

| Taiwan | 225 | 1.6 |

| Japon | 207 | 1.5 |

| Royaume-Uni | 146 | 1.2 |

Source : Contraloría General de la República

Les réexportations ont aussi fortement progressé de 33% (à 15 Mds USD). Bon an. Mal an, environ 10% des réexportations sont destinées au marché domestique de Panama. Parmi les 10 principaux clients de la ZFC, figure depuis 2009, Porto-Rico (devenu .en 2011. le 1er client de la ZFC avec l’achat de 3264 MUSD de produits pharmaceutiques, soit 22% du total réexporté; suivi du Venezuela (17%); de la Colombie (12%); de la République de Panama (9 %); du Costa Rica (4%) ; de l’Equateur (4%) ; et de la République dominicaine (3,4%).

Principaux pays clients de la ZFC (2011)

| PAYS | M USD | % |

| Puerto Rico | 3 264 | 22 |

| Venezuela | 2 571 | 17 |

| Colombie | 1 852 | 12 |

| Panama | 1 315 | 9 |

| Costa Rica | 595 | 3.9 |

| Equateur | 579 | 3.5 |

| République Dominicaine | 543 | 3.4 |

| Etats-Unis | 399 | 2.6 |

| Honduras | 350 | 2.3 |

| El Salvador | 285 | 1.8 |

Source: Contraloría General de la República